2026年5月14日(米東時間)、Prebid主催のウェビナー “Autonomous Monetization for Publishers — How Prebid Is Bridging Seller and Buyer Agents” が開催されました。CEESAWでは Prebid + AAOによるPrebid Sales Agent公式発表時の緊急解説 や、AdCPプロトコルの基礎解説、ARTF対AdCPの標準化動向、IAB ALM 2026レポートなど、Agentic Advertisingの構造変化を継続的に追ってきました。それらでお伝えしてきた構図整理が一通り終わり、業界は本格的な「実装フェーズ」に突入したことを確認できる重要なイベントとなりました。

本記事では、ウェビナーで初めて公開された4つの新事実を中心にレポートします。さらにCEESAWがフジサンケイグループの総合広告代理店と合弁で設立したデジタル専業代理店の株式会社SEデジタルが実施したBuyer Agent接続検証の結果から、登壇者のBrian O’Kelley氏(Scope3)が業界を「供給制約(Supply Constrained)」と断じた発言を、実測値でどこまで裏付けられるのかを示します。

- ウェビナーで明らかになった4つの新事実

- 1. Mike Racic氏のオープニング — Buyer側の関与度はProgrammatic史上類を見ない

- 2. Prebid PMCの3ヶ月実績 — Phase 1完了、Phase 2へ

- 3. 業界調査39社 — 4割が実運用、Tooling Too Earlyが最大の障壁

- 4. WPPの動き — 自社Buyer AgentをWPP Openに内製、Q2末にコード貢献開始

- 5. Scope3 Interchangeと初の One-to-Many ライブキャンペーン

- 6. 関連会社SEデジタルの検証 — “Supply Constrained”を実測で裏付ける

- 7. Mike Racic氏のクロージング — Supply Constrainedは構造問題

- 8. 周辺論点 — Q&Aから押さえるべき5つ

- 9. 日本市場への含意

ウェビナーで明らかになった4つの新事実

- Prebid PMCは3ヶ月で約20万行・90 PR・6リリースを叩き込み、Phase 2(AdCP 3.0 SDK統合)へ移行

- WPPが自社Buyer AgentをWPP Open上で内製化し、2026年Q2末にコード貢献開始

- Scope3 Interchangeが top-10グローバルブランドの数千万円規模案件で、10以上のSeller Agentを横断するライブ運用に到達

- 業界全体が「Buyer需要に対して供給が決定的に不足している」状態にある

それぞれを順に見ていきます。

1. Mike Racic氏のオープニング — Buyer側の関与度はProgrammatic史上類を見ない

Prebid PresidentのMike Racic氏が冒頭で強調したのは、Buyer側の関与度の異常な高さでした。通常、Buyer Agencyは「どこで買えるか」しか気にせず、プロトコル設計そのものに口を出すことはほぼありません。ところがAgentic領域では、Scope3・WPP・大手代理店ホールディングスがAAO・PrebidのWorking Groupに常駐し、AdCP 3.0仕様ドラフトに直接コメントを入れる状態になっています。

Mike氏はその理由を「OpenRTBで犯した轍を踏まないため」と説明しました。OpenRTBはサプライサイド主導で立ち上がり、Buyer側がプロトコル設計に深く参画したのは仕様が固まった後でした。AdCPでは、AAO(ガバナンス)、Prebid(ツール)、Measurement、Creative の各領域を 並列に 進めるよう設計されています。「ad tech史上ほぼ前例のない並列実装」というのが氏の表現でした。CEESAWではPrebid Sales Agent公式発表時の解説で、Prebid.orgがAdCPのコード管理を引き継ぎ、AAOのガバナンス体制の下で運用が継続される構造をお伝えしました。今回のウェビナーは、その分業構造に沿って実装が進んでいることを再確認する場となりました。

2. Prebid PMCの3ヶ月実績 — Phase 1完了、Phase 2へ

約20万行・90 PR・6リリース

PMC LeadのJohn Rosendahl氏が示した進捗は、OSSプロジェクトとしては破格のペースです。

- 純増 約200,000行 / 別途 約100,000行をRefactorで削除

- 90 PR merge / 81 issues close / 6 release(v1.2 → v1.7)

- アクティブコントリビューター13名、7組織から

- Working Group全体は約150人/50社、コア技術WGには12社以上が参加

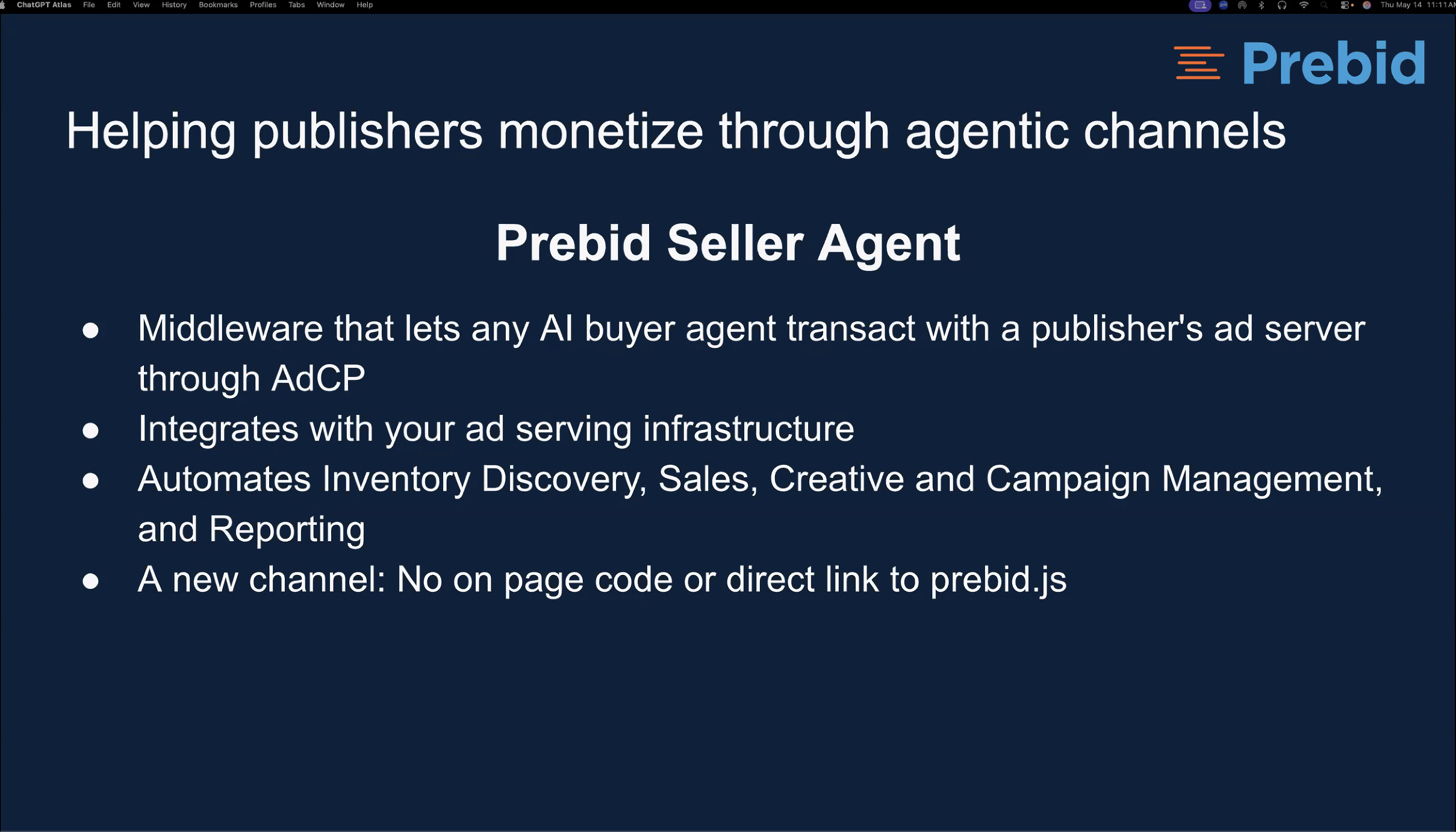

John氏が繰り返し強調したのは「Prebid Sales Agentは prebid.js には統合しない」という点でした。on-page JavaScriptは一行も追加せず、AdCP準拠の独立したミドルウェアとしてパブリッシャーのインベントリをAgentic経路で売れる状態に持っていく、別チャネルとして設計されています。ライセンスはApache 2.0、リポジトリはGitHubの prebid/salesagent、Prebidメンバーシップ不要で参加できます。

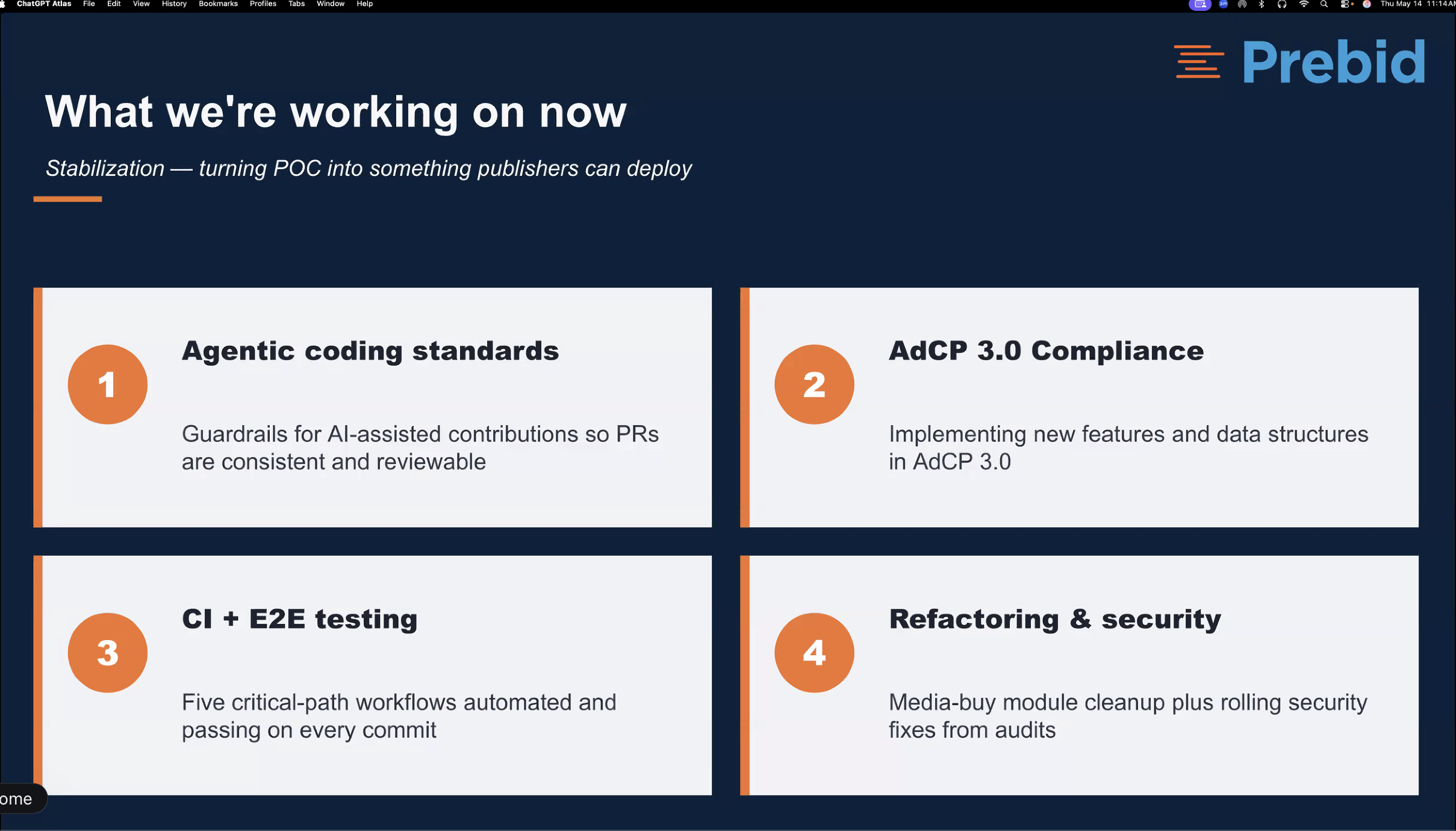

Phase 1を支えた4本柱

John氏が振り返ったPhase 1の柱は4つです。

- Agentic Coding Standards — AIコーディング支援を前提に、PRの一貫性とレビュー可能性を担保するガードレールを敷いた

- AdCP 3.0 Compliance — 仕様の追随と、新データ構造の実装

- CI + E2E Testing — Ad Products / GAM Integration / Media Buy Lifecycle / Creatives / Reporting の5つのクリティカルパスワークフローを全コミットで実行

- Refactoring & Security — Media-Buyモジュールの清掃と、監査由来のセキュリティ修正

注目すべきは1番目の Agentic Coding Standards です。AdCPは仕様策定者自身がAIコーディング支援を使って実装しています。Anthropic ClaudeやCursorのようなAgentic IDEで書かれたPRが並ぶリポジトリで一貫性を保つこと自体が、Phase 1の重要KPIとして明示されました。これはAgenticを運用する組織が直面する「コードベース統治」の最初の事例として記録すべき動きです。

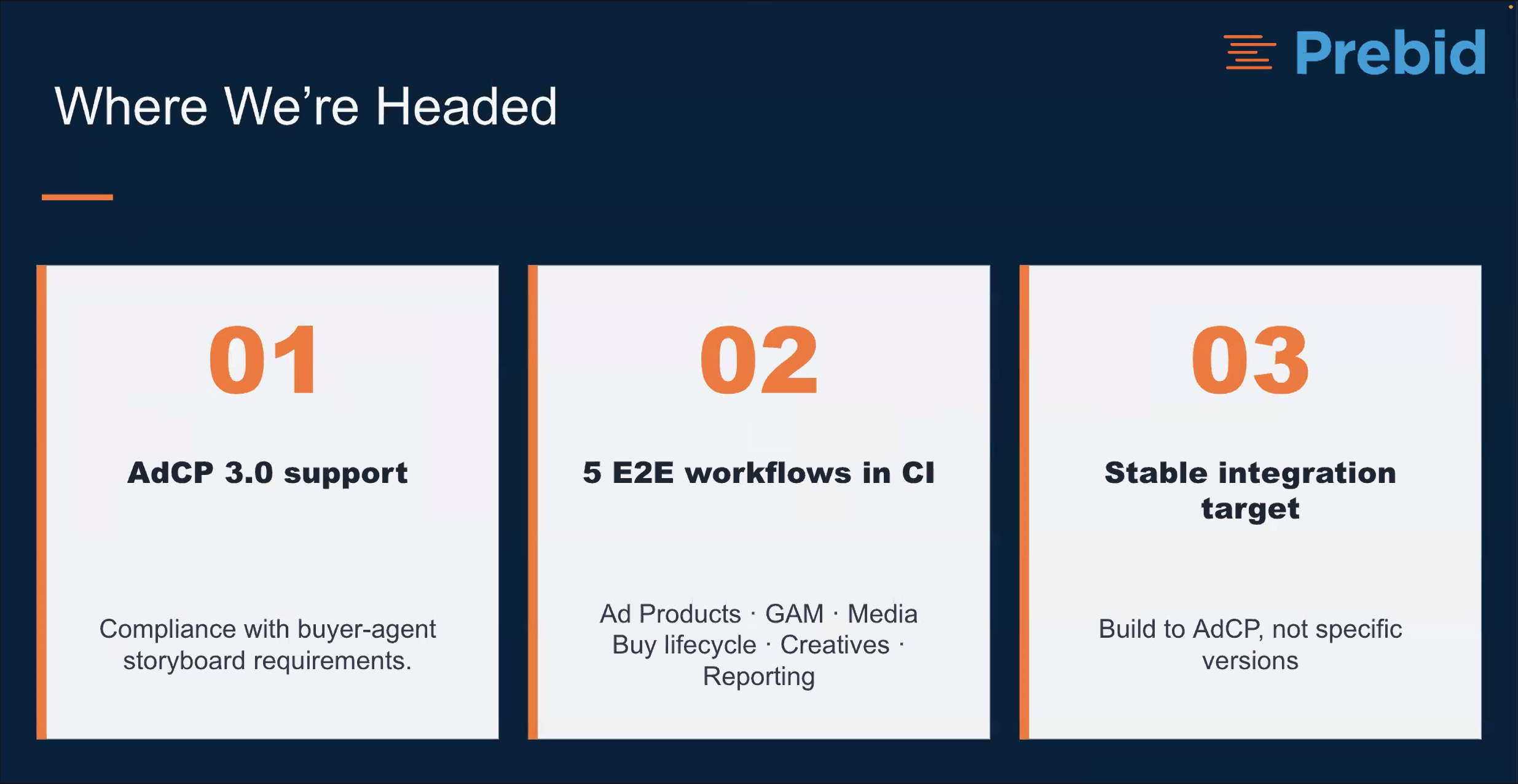

Phase 2で何が起きるか

John氏が宣言した直近3ターゲットは以下の通りです。

- AdCP 3.0へのFull Compliance(Buyer Agent Storyboard要件への適合)

- 5つのE2EワークフローをCIに常駐(Ad Products / GAM Integration / Media Buy Lifecycle / Creatives / Reporting)

- Stable Integration Target — パブリッシャーとBuyer Agentが「ここに合わせれば動く」と参照できるアンカーを提供

John氏のメッセージで特に強かったのは「2.0を待つな。今、Point Releaseを試せ。実予算は今動いている」というものでした。後述のBrian氏セッションで明らかになる通り、6桁ドルの予算が実際に流れています。「次のメジャー版を待ってから検証」では遅い、というのがPMCからの率直な警告です。

Agentic Working Groupは非メンバー無料、2026年末まで

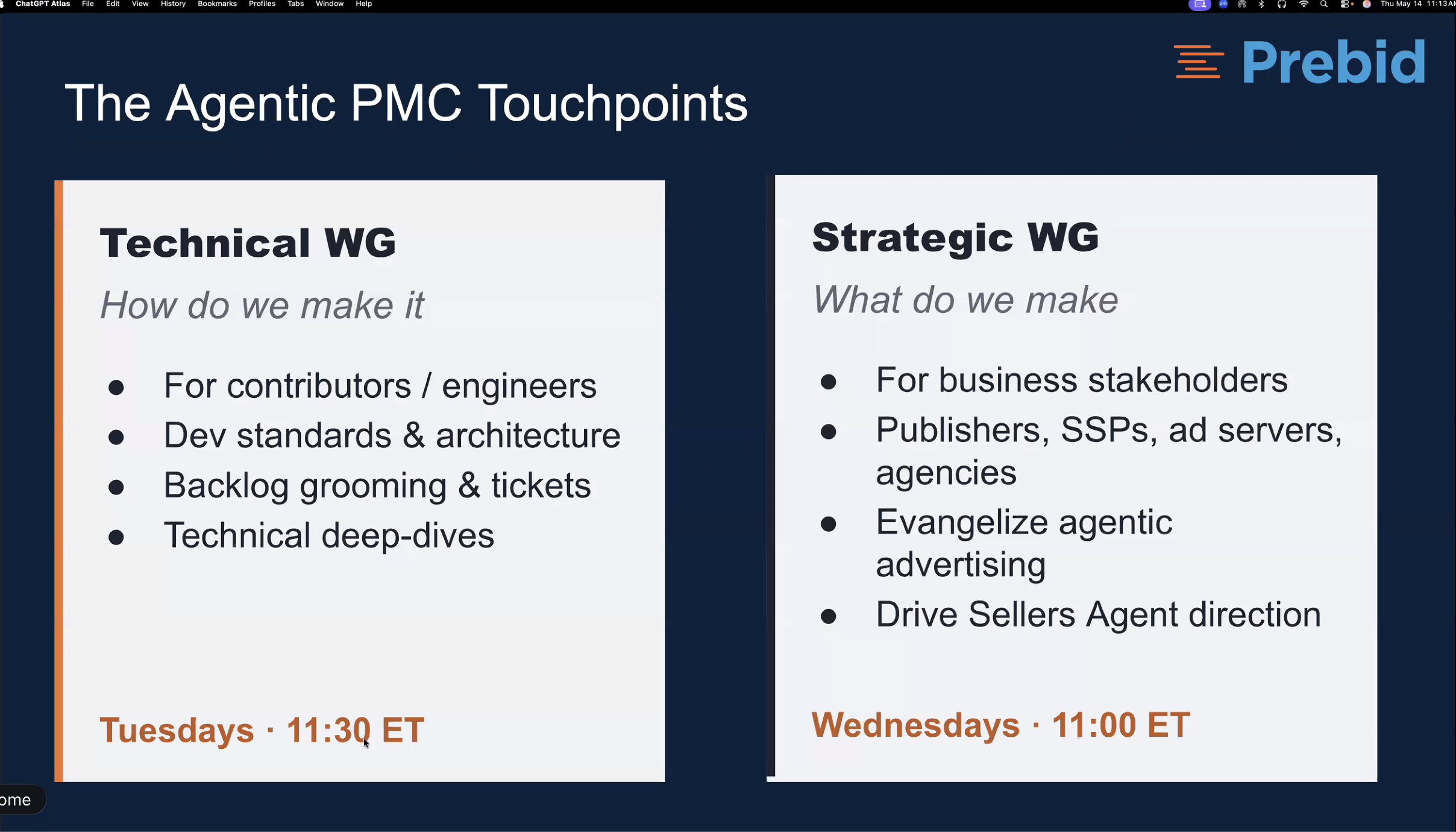

Prebidメンバーシップなしで、Agentic Working Group に参加できる窓口が2026年末まで開いています。参加にはCode of Conductへの同意のみが必要です。Mike Racic氏はQ&Aの中で「これは業界にとって大きな転換点で、Membership Feeで参加を阻みたくない」と説明しました。なお対象は Agentic WGに限定 で、Prebid.jsやServer Groupなどの他WGには適用されません。

- Technical WG:火曜 11:30 ET / アーキテクチャ・PRレビュー・コード標準・バックログ整理

- Strategic WG:水曜 11:00 ET / パブリッシャー・SSP・アドサーバー・代理店向け / Monetization要件・ロードマップ優先度

日本のパブリッシャーやSSPがAdCP実装に踏み込む場合、コードベースの読み込みに入る前に、まずStrategic WGに観察員として座るのが最も効率的な学習経路となります。参加を希望する媒体社の方は、Prebidが提供する申込フォーム(signnow.com/s/JUueQezf)からCode of Conductへの署名を含む登録を行うことで参加可能です。詳細のお問い合わせはmembership@prebid.orgまで。

3. 業界調査39社 — 4割が実運用、Tooling Too Earlyが最大の障壁

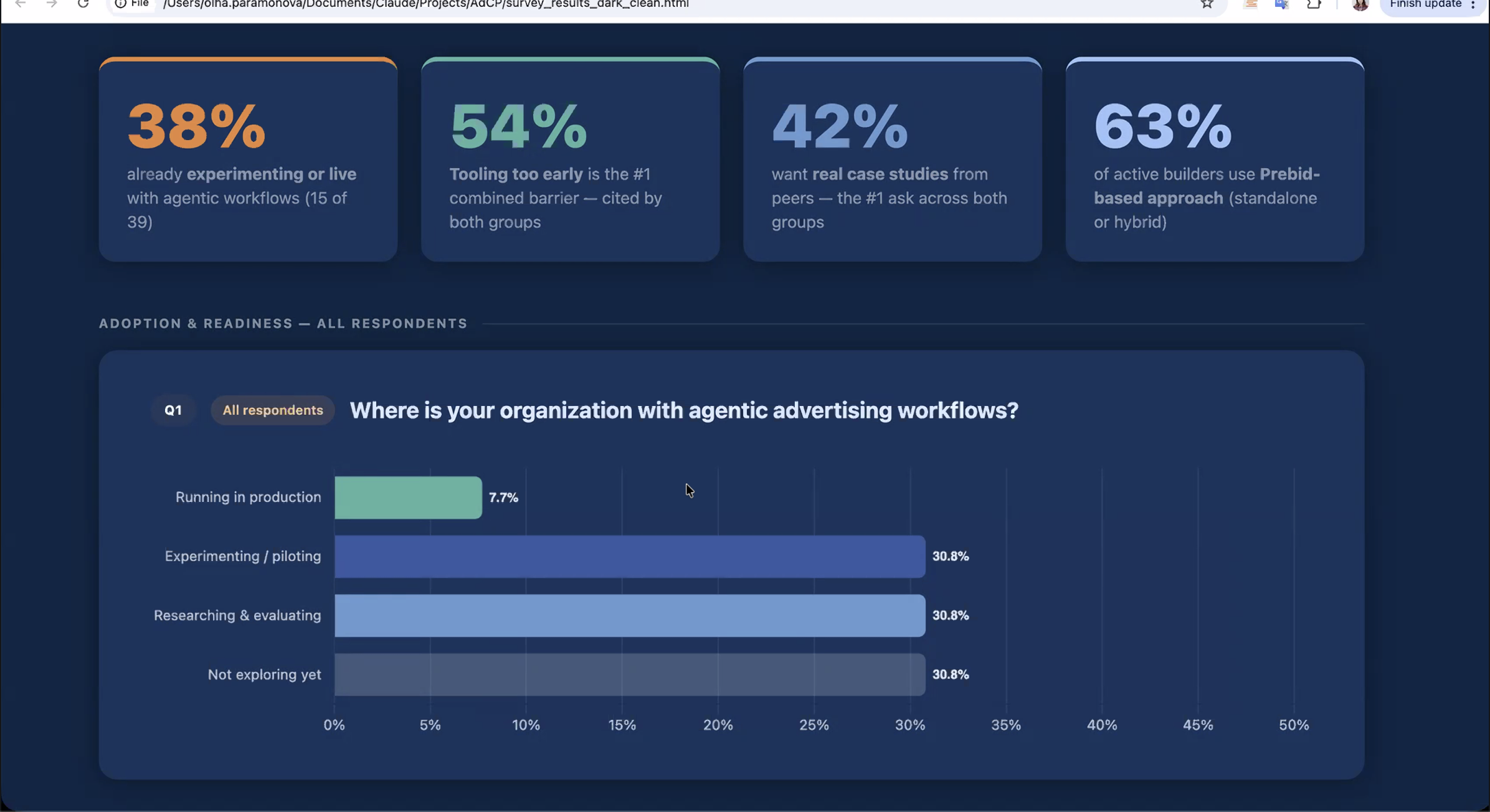

PMC LeadでありSigma Software所属のOlga Paramonova氏が、開催2週間前に実施した業界調査の結果を発表しました。回答企業は39社です。

採用状況の現状

- 40%(4 in 10) がExploring/Piloting/Transactingいずれかのフェーズで動いている

- 60% はResearchingまたはNot Exploring yet

- 内訳を見るとベンダーがビルド側で先行しており、Buy-sideとデータ・計測ベンダーの声がまだ届いていない

- 38% がExperimenting/Live段階(39社中15社)

- 54% が「Tooling Too Early(ツールがまだ早すぎる)」を最大の障壁に挙げた(両グループ共通)

- 42% が「最も欲しいもの」としてReal Case Studiesを挙げた

- 63% のアクティブビルダーがPrebidベースのアプローチ(StandaloneまたはHybrid)を採用

- 実験中の60%がPrebid Seller Agentを利用

障壁の構造

Experimenting群とNot-yet群で、障壁の感じ方が明確に異なります。

| 障壁 | Experimenting | Not yet |

|---|---|---|

| Tooling Too Early | 67.5% | 44.4% |

| Budget Constraints | 50.0% | 33.3% |

| Unclear ROI | 57.5% | 48.1% |

| Lack of Expertise | 25.0% | 44.4% |

| Trust / Brand Safety | 25.0% | 18.5% |

読み解くべきは、着手済みの企業ほど「ツールがまだ早すぎる」と感じる割合が高い という点です。これは「やってみたら未熟だった」の表明です。逆に未着手企業は「ノウハウ不足」の比率が高くなっています。

業界全体として「踏み込んだ者が痛みを発見し、未着手の者は何が痛いかすら分かっていない」という二極化が起きているのです。Tooling Too Earlyに67.5%の手が挙がる状態で38%がLiveにいる、というのはPrebidがPhase 2で「Stable Integration Target」を急ぐ理由そのものでもあります。

業界が最も欲しているもの — Case Studiesが圧倒的1位

「最も助けになるもの」のトップは両群ともCase Studiesでした。次にWorkshops、Clearer Standards、Business Case Helpが続きます。Olga氏は6月からTechnical WorkshopsとCase Studyセッションを開始することを発表しました。Sigma SoftwareはEdTech Academy経由でAgenticコースを業界に寄贈する計画も明らかにしています。

この業界調査の結論は、CEESAWでIAB ALM 2026レポートを取り上げた際にお伝えした「実験段階を終え、エージェンティックというインフラ段階へ移行する」という温度感とも整合しています。Pilotモードで失敗が許容される今が走り込みのタイミングであり、ケーススタディに飢えている市場である、という構造です。

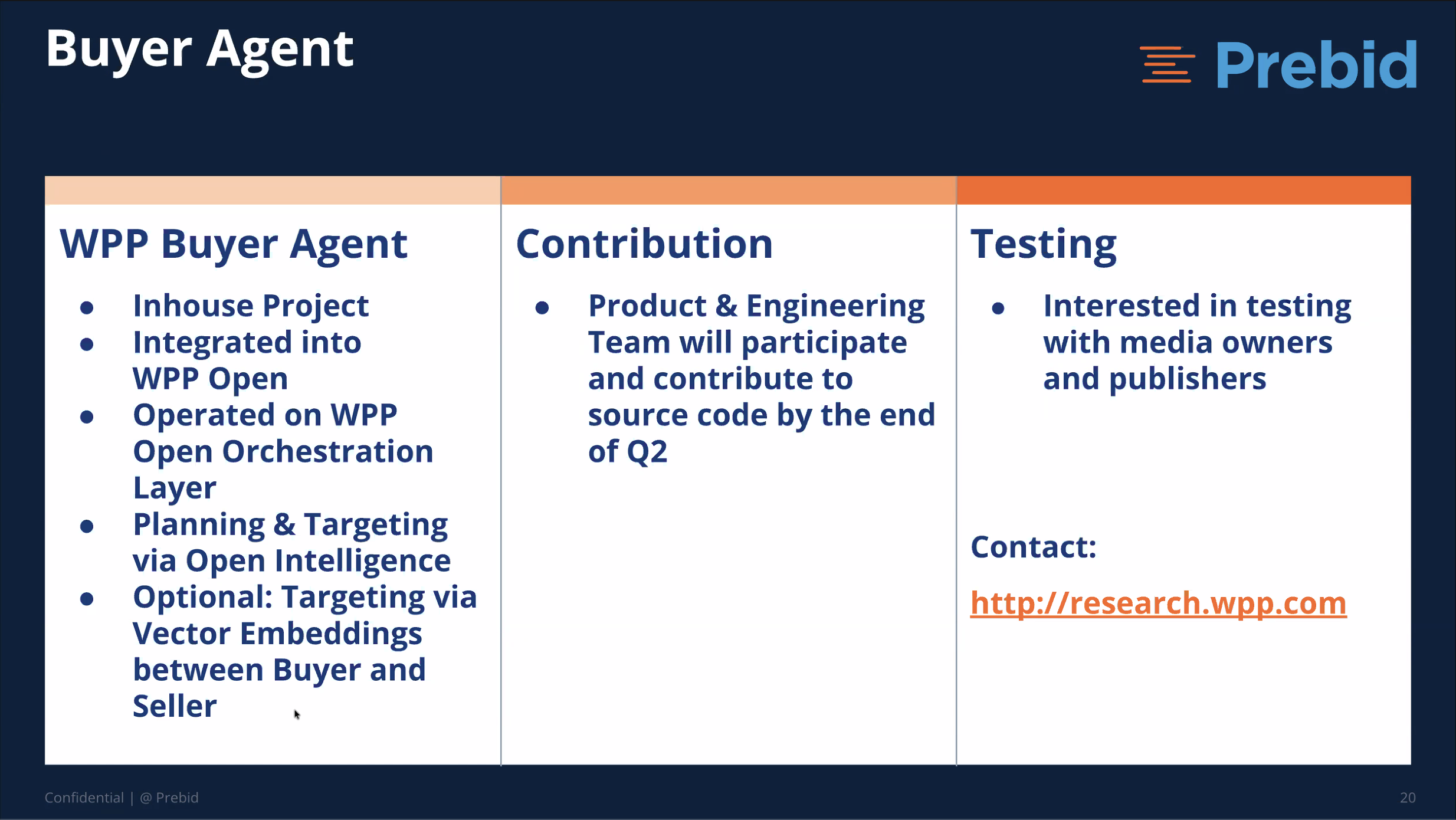

4. WPPの動き — 自社Buyer AgentをWPP Openに内製、Q2末にコード貢献開始

WPPのIngmar Zach氏(President, Product, Data & Intelligence)が初めて公の場で開示した内容は、Agency Holding Companyの本気度を示すものでした。

組織再編:WPP Data Technology Solutions(DTS)

2026年初に、WPPは WPP Data Technology Solutions(DTS) という新組織を立ち上げました。Product Management・Engineering・Data Scienceを単一ユニットに統合し、Leadには前InfoSumのLauren Wetzel氏、WPP CTOのStefan Pletorios氏配下に置かれました。Ingmar氏自身が率いるData & Intelligenceチームはグローバルで300名超の規模を持ちます。

開発資産:Open IntelligenceとFederated Curation

WPPは自社AIモデル「Open Intelligence」を保有し、加えて自社の Federated Supply Curation 技術(Vector Embeddingsベース)を開発しています。グループ内のInfoSumと連携したFederated Data Collaboration体制も既に整っています。

WPP Buyer Agentの構想

WPPが示したBuyer Agentの設計思想は以下の通りです。

- Inhouse Project — サードパーティAdTechソフトウェアの利用者から、自社AIエージェントの運用者へと立ち位置を移す

- WPP Open のOrchestration Layer上で動かす

- Planning & TargetingはOpen Intelligenceで実行

- Buyer⇔Seller間でVector Embeddingsベースのターゲティング をオプション提供(IDベースのレガシー手法の代替、Privacy-safe)

- Federated Curation ModuleをPrebidエコシステムにも持ち込む

コード貢献の開始は 2026年6月初頭、Source Codeへの貢献はQ2末まで継続する計画です。Testingパートナーとして媒体社・パブリッシャーを募集しており、researchwpp.com またはLinkedIn経由で連絡可能です。

ここで重要なのはIngmar氏自身の慎重な発言でした。「Product ManagerやEngineerは新技術にすぐ興奮するが、現場運用者は信頼性を見る。Legacyより良いものを出す必要がある」。だからWPPはExtended Testing Periodを要求している、という説明でした。これはAgency Holding CompanyがAgenticを「実運用に組み込む」と決めた以上、Buy/Sell両面のReliability Barが一段引き上げられることを意味します。

Vector EmbeddingsベースのターゲティングはIDベースID Solutionの置き換えとして注目に値します。Cookie廃止、ATT、GDPR/CCPAの流れでPrivacy-safeなシグナルの必要性が高まる中、Buyer/Sellerが同じEmbedding空間で意味を共有する方式はID互換問題を回避できます。CEESAWではARTF対AdCPの比較記事で、エンベディングをポストクッキー時代のシグナル交換フォーマットとして解説しました。WPPが今回示したVector Embeddingsベースのターゲティングは、その考え方を代理店側で実装した具体例の一つといえます。

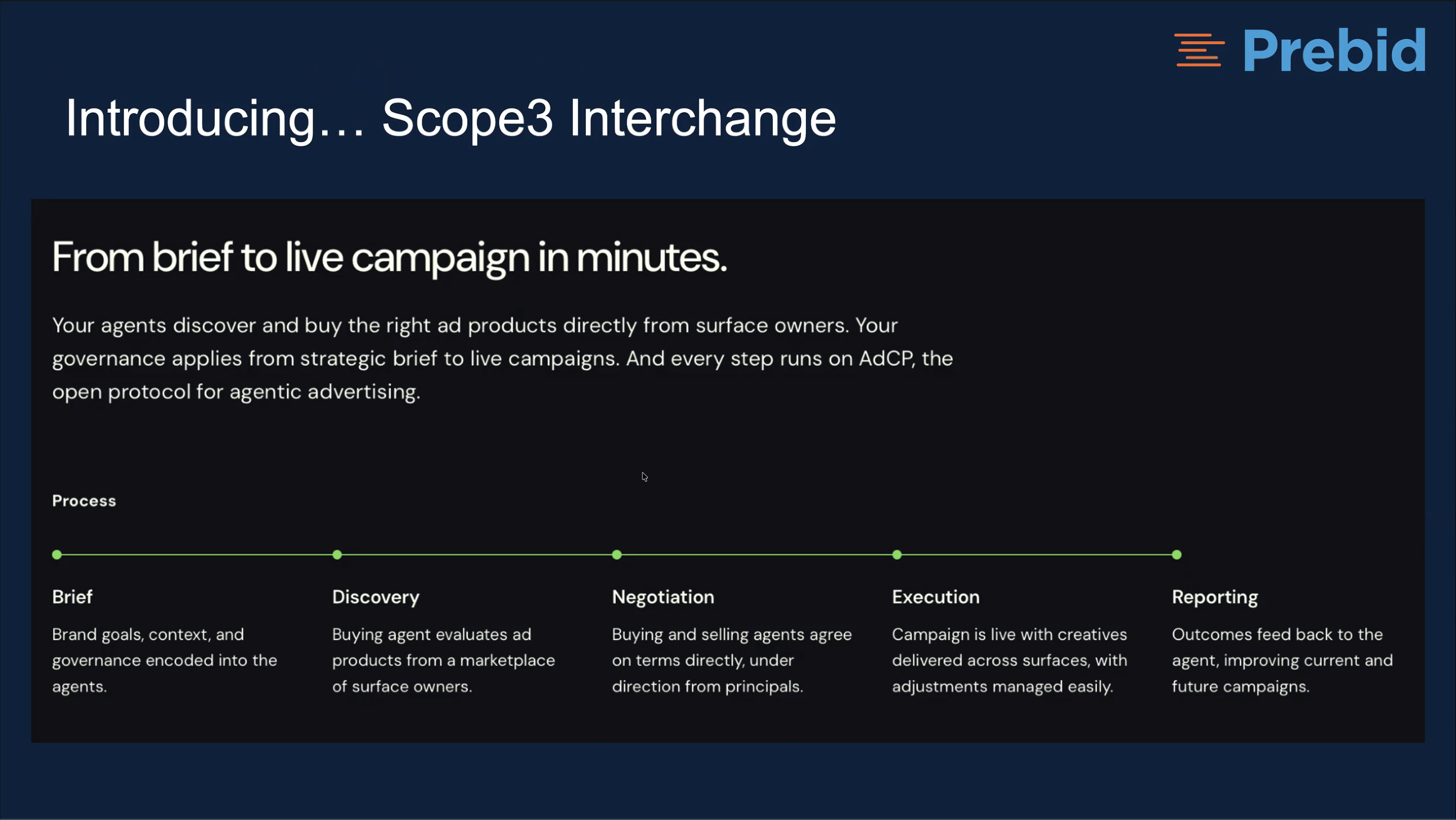

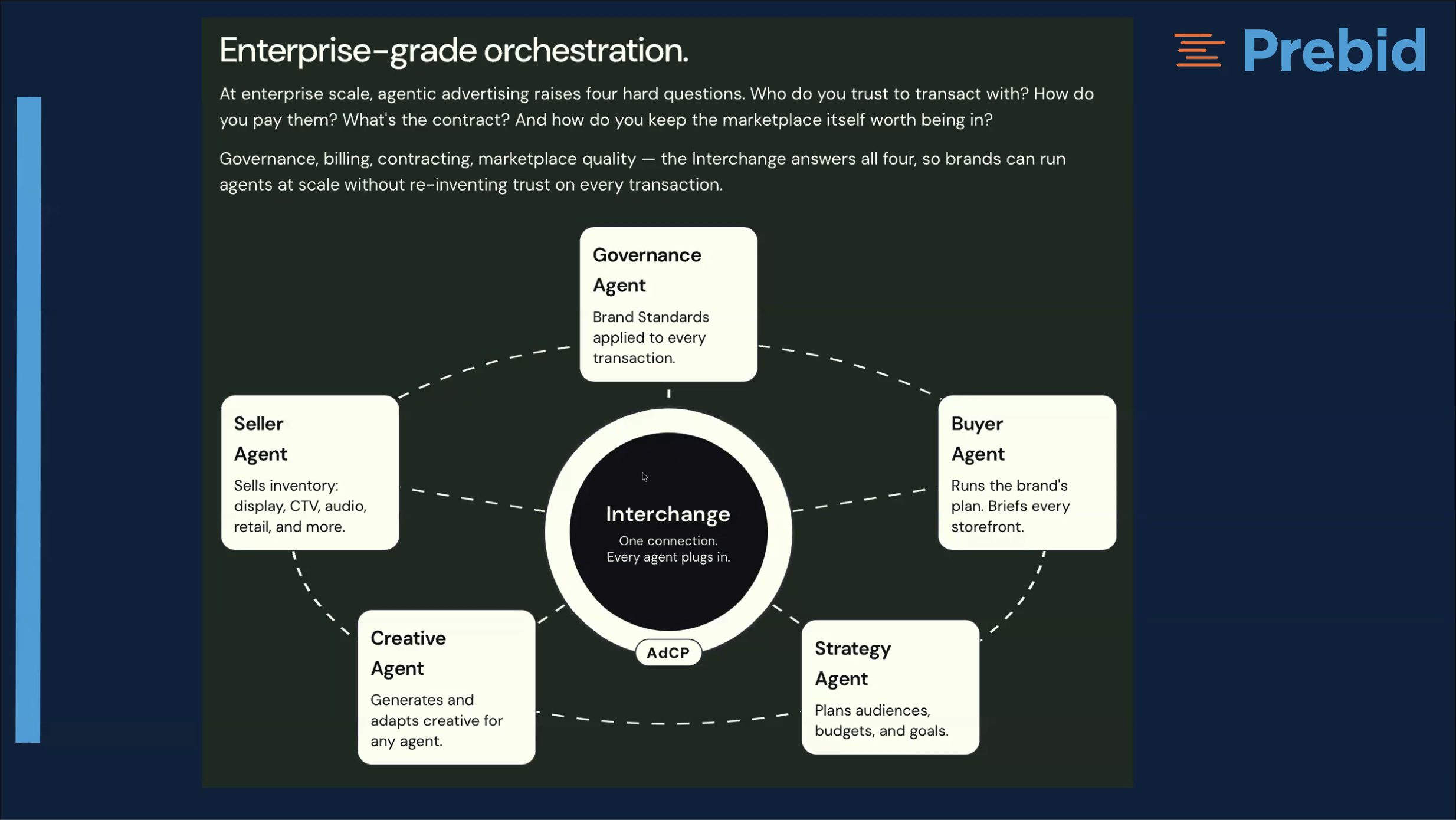

5. Scope3 Interchangeと初の One-to-Many ライブキャンペーン

ウェビナーの白眉はBrian O’Kelley氏(Scope3/AAO Founding Member)の発表でした。

Interchangeとは

Scope3は1年半をかけてAgent-First製品を3〜4本投入してきました。最新の Interchange は、AdCPを共通言語にした「Buyer⇔Seller直接接続」の基盤です。5つのエージェントをAdCPで繋ぐ構造になっています。

- Governance Agent — Brand Standards/Suitability/Hallucination防止

- Buyer Agent — Brand Planを実行

- Strategy Agent — Audience/Budget/Goals

- Creative Agent — Creative生成とAdaptation

- Seller Agent — インベントリ提供

Brief → Discovery → Negotiation → Execution → Reportingというプロセス全体を、InterchangeがBusiness Layerとして接続します(Contractual/Legal/Billing/Technicalを一括処理)。Brian氏の主張は「100エージェントと取引するのも1社と取引するのも同じ感覚でできる」というものです。1ブランド内で1万エージェントが稼働した事例にも言及し、「Making Agentsは簡単。難しいのはOrchestrating」と明確に言い切りました。

“Two-eyes Check” — Buying Agent ≠ Governance Agent

Governanceについて、Brian氏は具体的な設計原則を提示しました。従来のヒューマンワークフローでは “Four-eyes Check”(二者承認)が機能していました。エージェント版では “Two-eyes Check” として、Buying AgentとGovernance Agentは別であることが必須だと指摘しました。

- Governance Agentは別LLM、もしくはLLM以外の仕組み(Prisma/MediaOceanなどプランニングシステム連携可)

- AdCP仕様上、Seller AgentはBuyer Agentからの買い注文を受諾する前に、Governance Agentと必ずダブルチェックする

これはEU AI Act/California AI Actの文脈で「自動決定の責任分散」を構造的に解決する設計でもあります。CEESAWではCES 2026のロードマップ解説で、人間の役割が「入札単価調整」から「エージェントのガバナンス設計」へ移ることをご紹介しました。Brian氏が提示した「Two-eyes Check」は、そのガバナンス設計を具体的なエージェント構成にまで落とし込んだパターンの一つとして読めます。

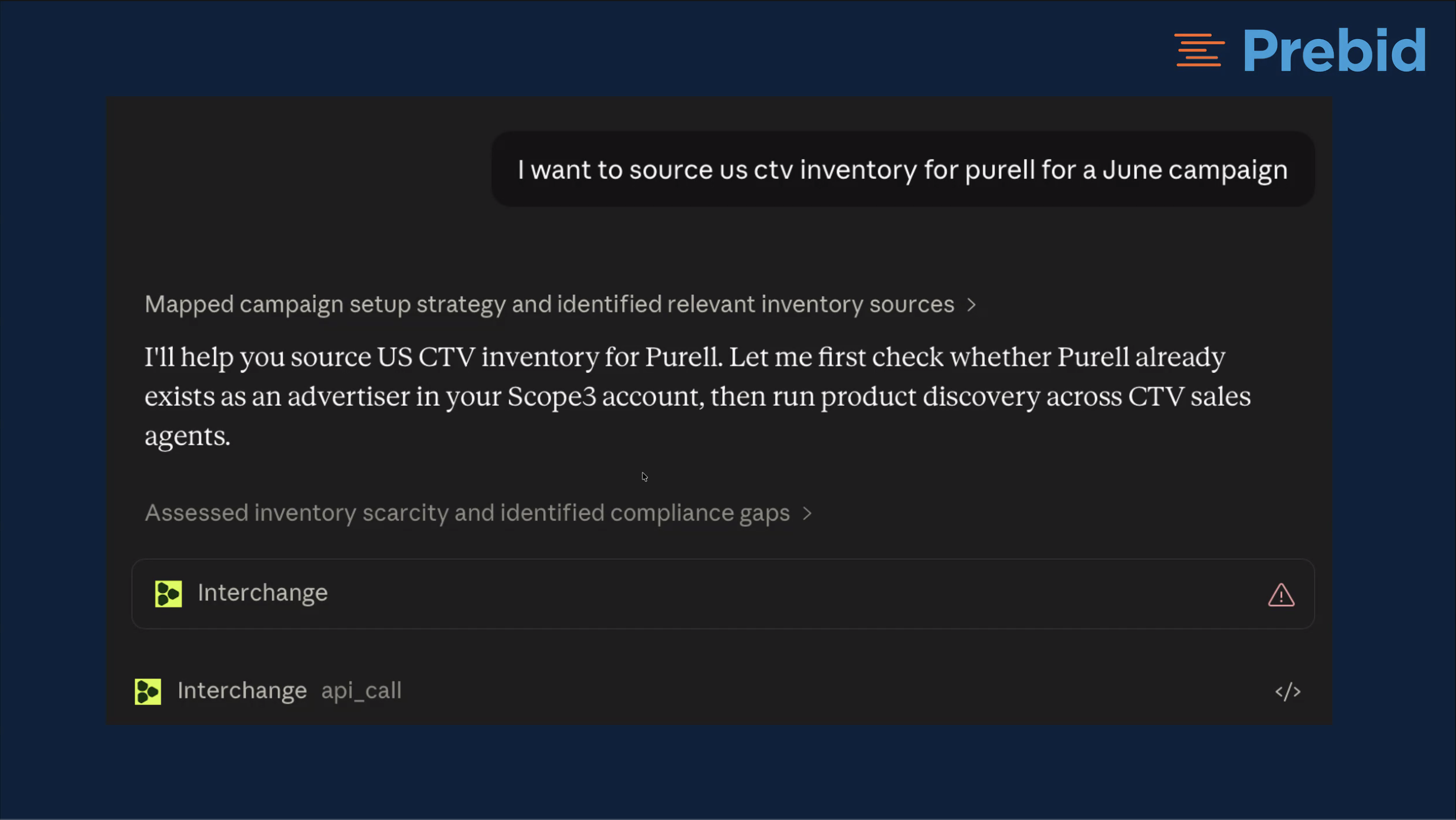

ライブデモ — LLMがUIを動的生成する逆構造

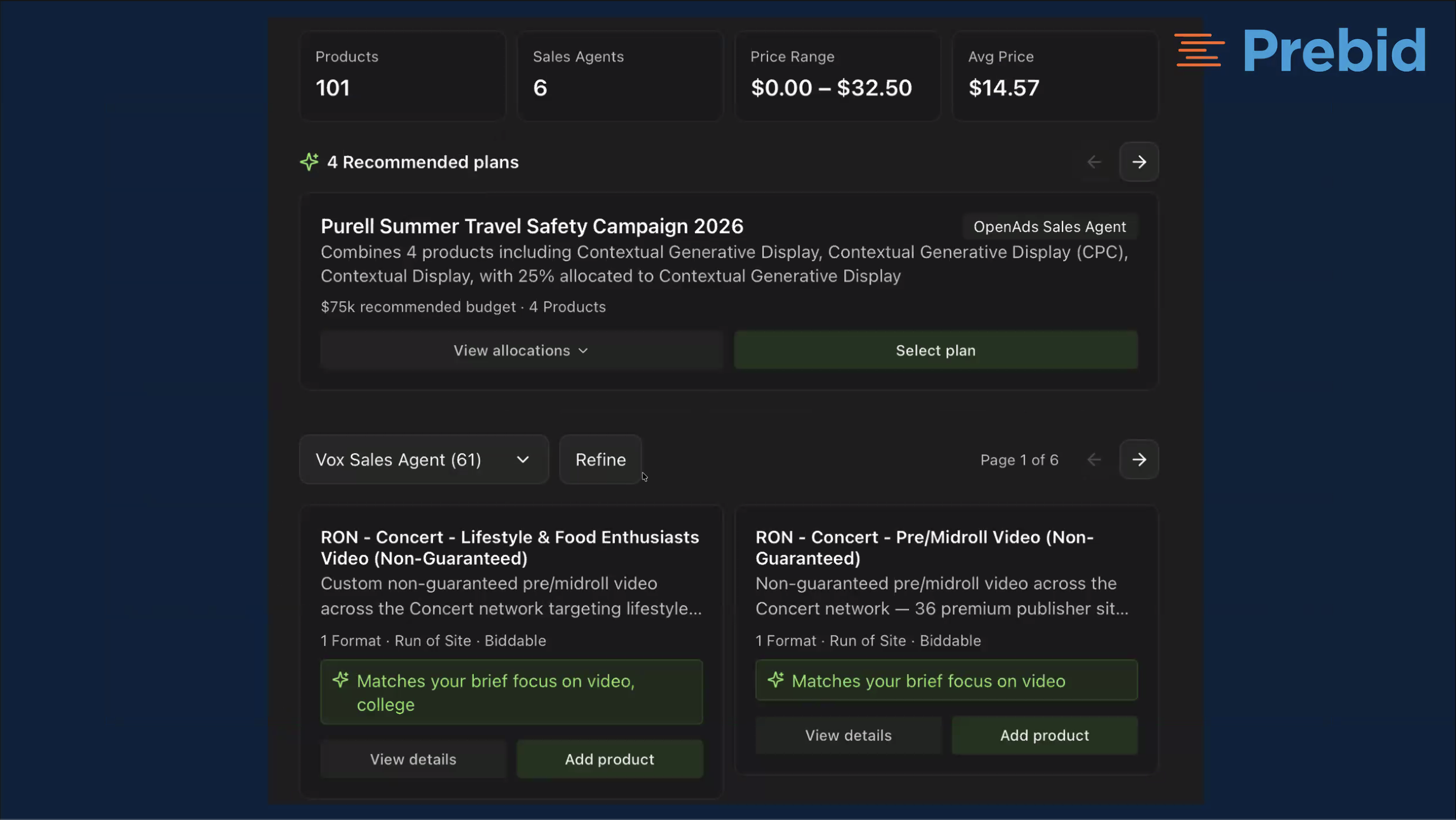

デモは衝撃的でした。Brian氏がAnthropic Claudeに自然言語で「I want to source US CTV inventory for Purell for a June campaign」と入力。ClaudeはStrategyにマッピングし、InterchangeのAPIをコールします。

すると LLMチャット内にUIコンポーネントが動的に描画 されます。Embedded App的な振る舞いです。結果は 101のMedia Products/6のSales Agents からの提案、価格レンジ $0〜$32.50、平均 $14.57。各カードには “Matches your brief focus on video” のようなPost-Query Assessmentが付き、OpenAds Sales AgentやVox Sales Agentなどの商品が並びました。

これはAgentic UXの根本構造を逆転させるものです。従来のように「ブラウザを使ってWebアプリにアクセスする」のではなく、「LLMをブラウザとして使う」「Web ComponentをChatに流し込む」という構造です。インターフェースの主従が反転しています。

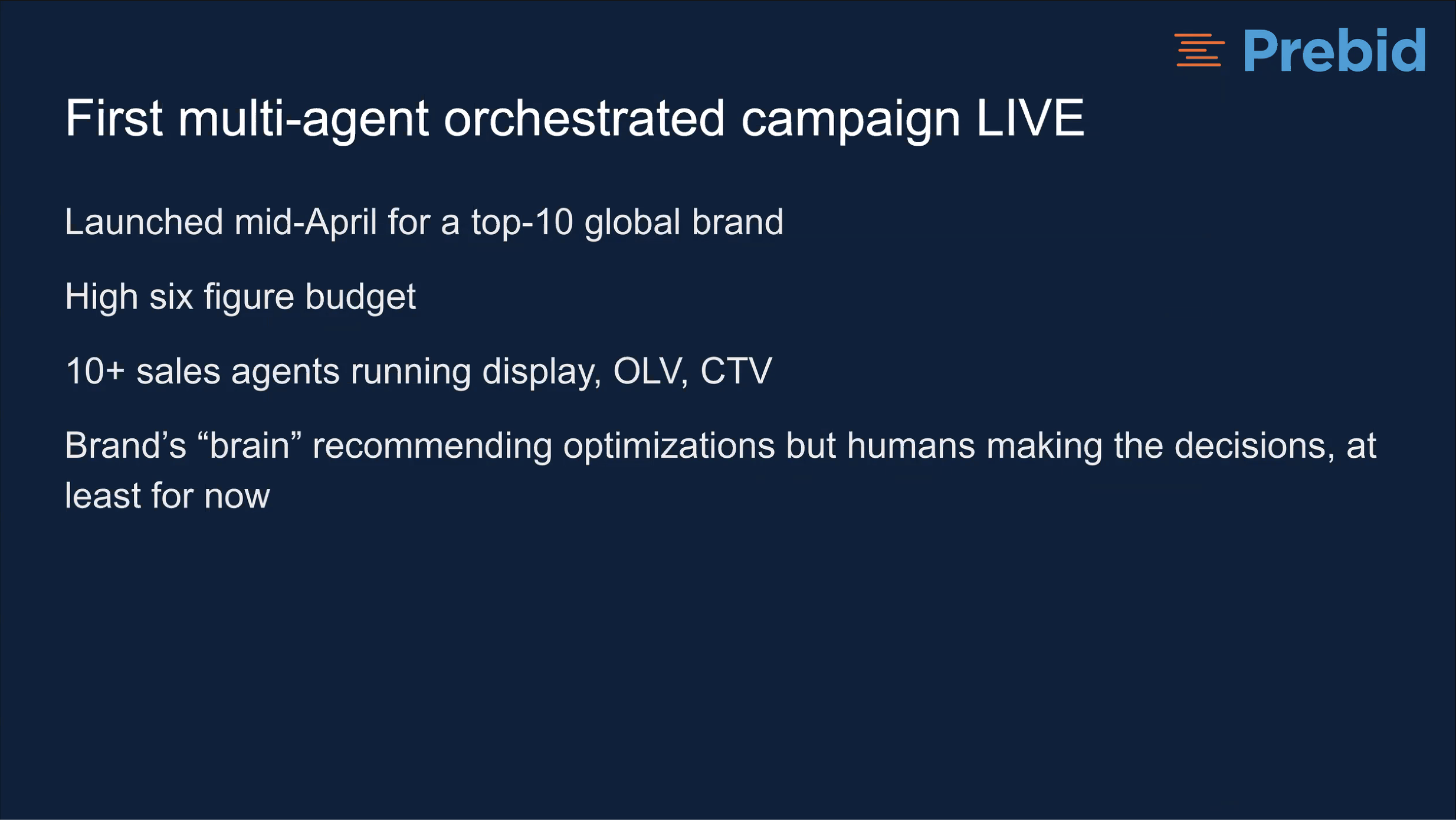

初のOne-to-Manyライブキャンペーン

2026年4月中旬にローンチ。クライアントはTop-10グローバルブランドです。

- High 6-figure Budget(日本円換算で1,000万円超〜1億円弱の規模)

- 10以上のSales Agents を横断

- Display/OLV/CTV の三媒体カテゴリを跨ぐ

- ブランド側は独自の「Brain」(LLMにAudience Description/Brief/Taxonomyを投入)を運用

- フェーズ1:Brainはキャンペーンをラン

- フェーズ2:BrainがOptimizationを推奨し始める。ただし最終決定は人間

Brian氏の言葉は印象的でした。「Agents make it super easy. But humans still need to click the button」。完全自律ではなく、Human-in-the-Loopの最後の一押しを残している設計です。これは前述のAI Act文脈における “Embedded Human Judgement” 原則と整合します。

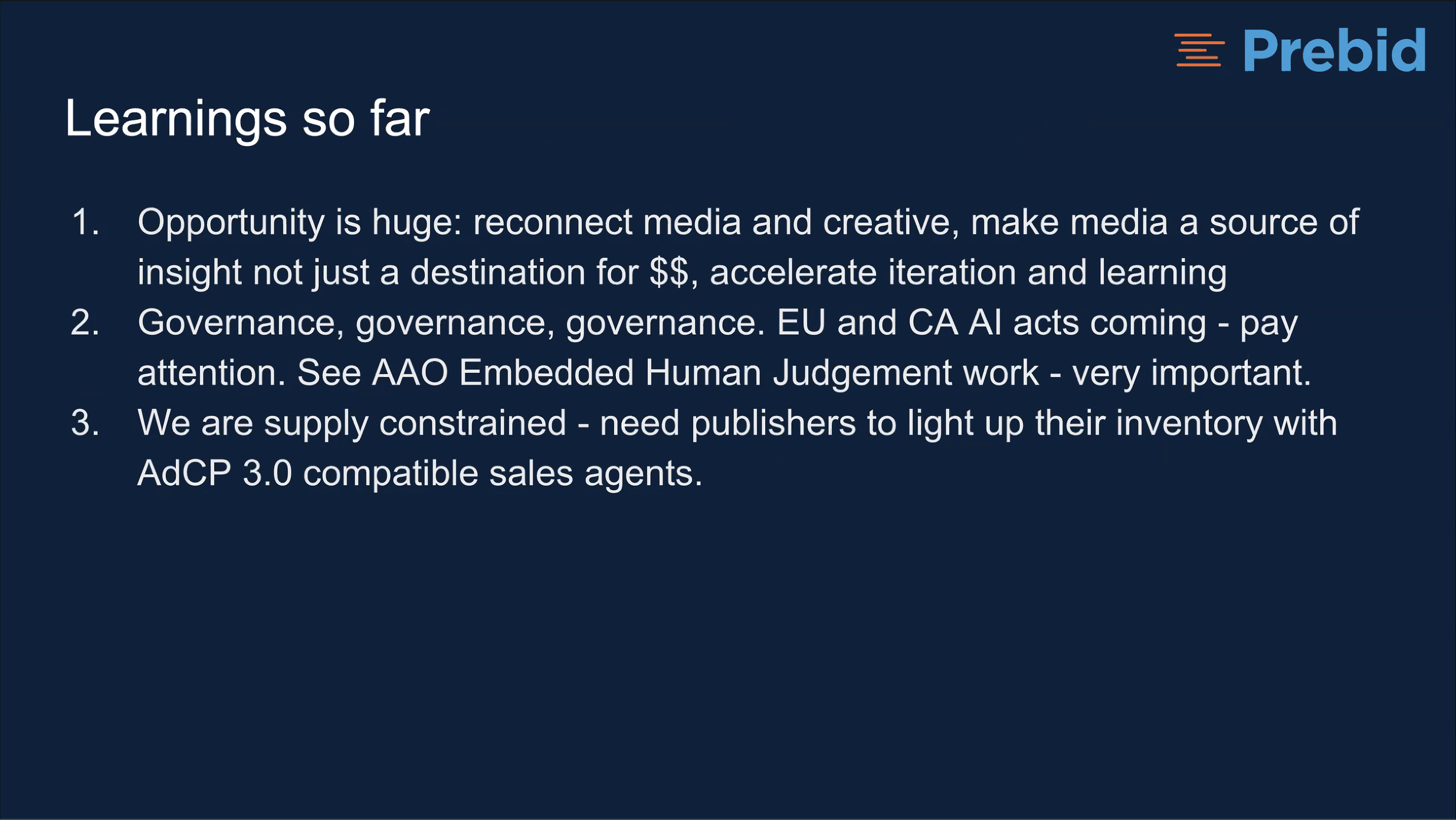

Brian氏の3つのLearnings

- Opportunity is Huge — メディアとクリエイティブを再結合し、メディアを「単なる支出先」から「インサイト源」へと変える。学習サイクルが加速する

- Governance, Governance, Governance — EU AI Act/California AI Actが来る。AAOのEmbedded Human Judgement Workを要注視

- Supply Constrained — パブリッシャーがAdCP 3.0準拠のSales Agentを立てない限り買えない。需要に対して供給が決定的に不足している

3点目が本記事の鍵となります。次のセクションで、CEESAWの関連会社の実測値と接続します。

業界数値とBrian氏の見通し

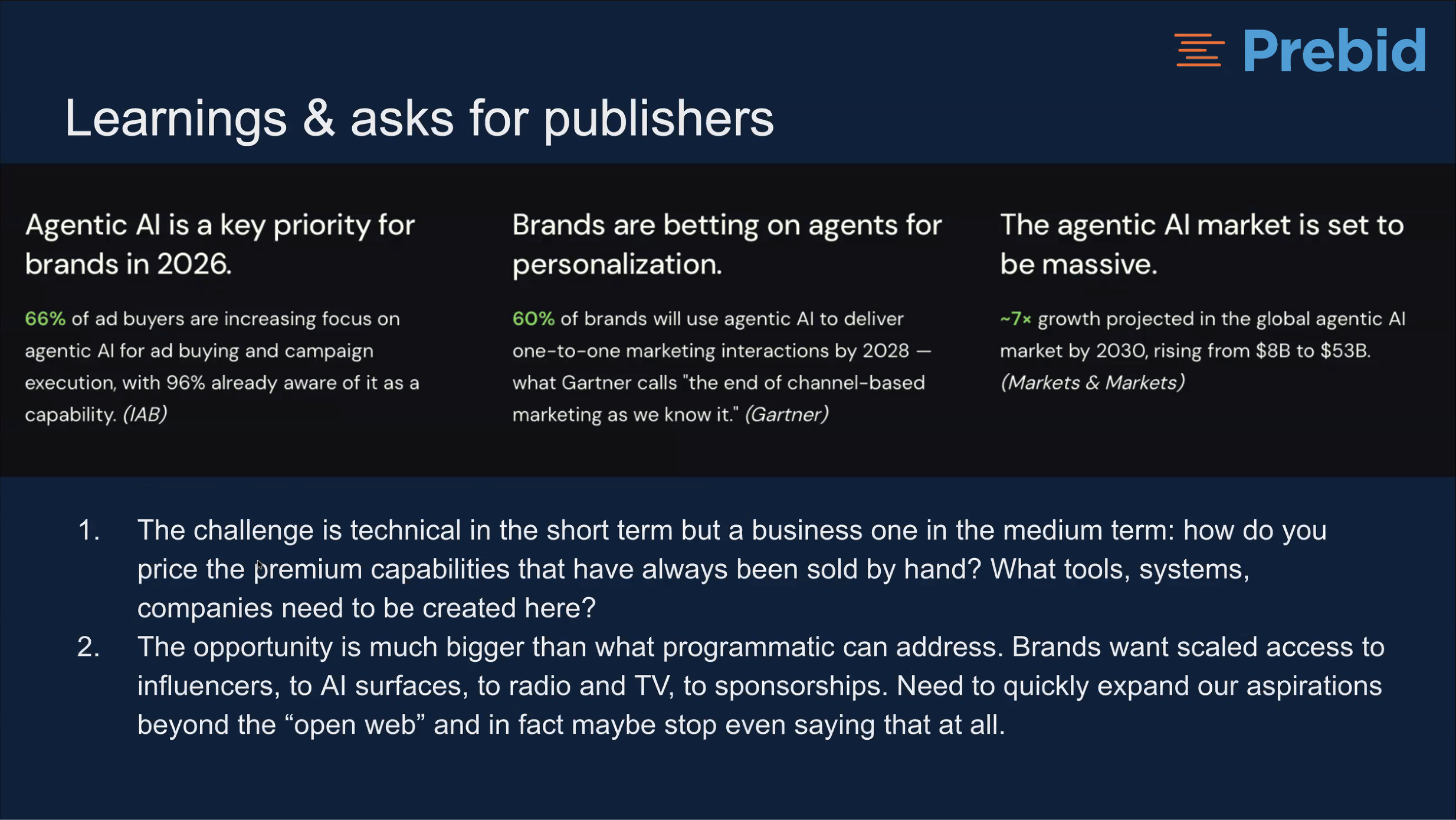

Brian氏が引用した業界数値(一次出典付き)です。

- IAB:広告バイヤーの 66% がAgentic AIへの注力を強化、96% がCapabilityとして認知済

- Gartner:ブランドの 60% が2028年までにAgentic AIで1-to-1マーケティングを実施 →「Channel-based Marketingの終わり」

- Markets & Markets:グローバルAgentic AI市場は2030年までに $8B → $53B(7倍)

- Bill Wise氏(広告財務領域のCEO)の試算:来年の広告費の 3% = 約$30B がAgentic経由(※同氏個人による試算であり、確定値ではありません)

Brian氏自身の支出見通しは以下の通りです。

- 2026 Q1:Low 6-figure(実績)

- 2026 Q2:Low 7-figure

- 2026 Q4:Low 8-figure(四半期で10億円規模)

四半期で1桁ずつ桁上がりする軌道です。一般的なAdTechの成長カーブとは異なるペースで、Brian氏の表現を借りれば「Hockey Stickの立ち上がり」に入っています。

6. 関連会社SEデジタルの検証 — “Supply Constrained”を実測で裏付ける

AdCP Public Registry の全体像(2026年5月15日時点)

検証結果に入る前に、AdCPエコシステムの公開状況を整理しておきます。AAO公式サイトのAPI(agenticadvertising.org)を直接照会すると、現時点の公開リストは以下の構成です。

- AAOコミュニティ:組織と個人を合わせて 76エントリー(

/api/members)。Advertible・Adzymic・BidMachine・Celtra・Content Ignite・Dstillery・Equativ などの組織と、業界の個人コントリビューターが混在 - AdCP Public Registry(実装公開済みエージェント):全19エージェント(

/api/registry/agents)

| タイプ | 件数 | 主な実装 |

|---|---|---|

| sales | 15 | Advertible Inc. / Adzymic(APX・SPH・TSL・MediaCorp)/ Celtra / vastlint / BidMachine / AdCP Test Agent / Content Ignite / Dstillery / Equalize / Equativ / Select Staging(Media.net)/ Rediads |

| signals | 2 | Affinity Answers / No Fluff Advisory |

| creative | 1 | Celtra |

| buying(Buyer Agent) | 1 | Swivel(adcp.swivel.ai/mcp) |

注目すべきは 公開Registry掲載のBuyer Agentがまだ1社(Swivel)のみ という事実です。Brian O’Kelley氏が指摘した “Supply Constrained” はSeller側の供給不足を意味していましたが、Buyer側の公開実装もまだ1社しかない という対称構造があります。

ただし、PubMatic・Equativ・LoopMe・Triton Digital・NHN ACE などのSSP/メディアテック大手、およびWPP・Scope3・Swivel・BiddingStack などのBuyer側プレイヤーは 既にAAOメンバーとして参画しており、attestation(実装認証)を経て順次Registry掲載に進む段階です。Public Registryの「19件」は、77メンバーのうち実装公開まで完了した先行ロットを指しています。

特に WPPは本ウェビナーで2026年6月初頭からのコード貢献開始を正式表明 しており、Q2末(2026年6月末)以降のRegistry登録が期待されます。WPPのBuyer Agentが公開されれば、Public Registry掲載の Buyer Agentは2社目 となり、Brian氏のSpend軌道予測(Q2 low 7-figure → Q4 low 8-figure)を支える供給拡大の起点になります。

検証対象の選定

ここからは、CEESAWの関連会社であり広告代理店であるSEデジタルが実施したBuyer Agent接続検証の結果を紹介します。SEデジタルは上記Registry掲載のSales Agent 15社、およびCEESAW自身のSell-side Agentを相互接続確認用に加えた 計16社 に対して接続を試み、どこまで実際に在庫を引き出せるかを検証しました。Brian氏の “Supply Constrained” 発言が、現場の実測値でどう裏付けられるのかをご覧ください。

検証結果のサマリー

| 項目 | 数値 |

|---|---|

| AdCP公開Registry掲載Sales Agent | 15 |

| CEESAW(自社Sell-side、相互接続確認用) | 1 |

| 検証対象合計 | 16 |

| 接続成功(プロトコル疎通) | 10 / 16 |

| 在庫取得成功(実際に商品情報を引き出せた) | 1 / 16 |

接続レベルでは16社中10社まで届きます。しかし、実際に「買える在庫」を提示してきたのは、わずか1社のみ でした。

接続できなかった残り6社の内訳は以下の通りです。

- Bearer Token要求のため未接続:5社(AdCP Test Agent/BidMachine/Content Ignite/Select Staging/Rediads)

- Tool未実装または無関連:4社(クリエイティブ生成エージェント、VASTバリデーター、シグナル提供のみ等)

get_productsを提供するが商品数ゼロ:1社(Equativ)

接続成功した10社のうち、9社は何らかの認証エラーまたは商品未公開で、匿名アクセスで在庫まで到達できたのはAdzymic APXの2商品(DOOH Landscapeとディスプレイのテスト商品)のみでした。

“Supply Constrained” の実測的裏付け

この検証結果が示すものは明確です。AdCPプロトコルは「接続できる」段階に到達しています。検証対象16社のうち10社がプロトコルレベルで握手まで進みました。しかし、Buyerが実際に買える在庫が公開されているのは1社のみ、という状態です。Brian氏がライブデモで見せた「101のMedia Products/6のSales Agents/平均$14.57」の世界は、Scope3 Interchangeに接続済みのSeller 6社の中だけで成立しているのです。公開Registryに登録されているSeller群では、未だBuyerが買える状態に達していません。

この乖離の主因は二つあります。

- 認証スキームの未整備 — Bearer TokenやOAuthの発行・申請フローがSeller側で標準化されていない。テスト用のエージェントですらトークンを要求する状態です

- インベントリ公開の最低限実装が欠落 — 商品取得APIがそもそも実装されていない、または提供商品数がゼロ

Prebidの業界調査で「38%がLive」という数値が出ていましたが、これは「接続成功」を含むLive判定です。「在庫まで実際に到達できる」を条件にすると、その数字は一桁台前半パーセントまで落ちる、というのが今回の検証から見えた現実です。

媒体社・代理店への含意

この検証結果から、媒体社と代理店それぞれに含意があります。

媒体社(パブリッシャー)の視点では、Sales Agentを立ち上げるだけでは不十分で、認証フロー・在庫公開API・商品メタデータまで含めて整備しないと「接続はできるが買えない」状態に止まってしまうことが分かります。Buyerが本気で動いている今、Sales Agentを公開Registryに登録した時点で 早期にBuyer接続テストを引き受ける ことが、データ収集と仕様の磨き込みにつながります。

代理店・Buyer側の視点では、Agentic Buyingを本格運用するには、生Registryを叩いてSellerを巡るだけでは在庫に届かない、ということです。現状の現実解は Scope3 InterchangeのようなOrchestration層に乗ること か、WPP Open経由(WPP系列の代理店に限る) の二つに絞られます。日本の代理店がAgentic Buyingを検証する場合、まずはこのいずれかの経路を選ぶことになるでしょう。

7. Mike Racic氏のクロージング — Supply Constrainedは構造問題

Mike氏が締めくくった視点は構造的なものでした。

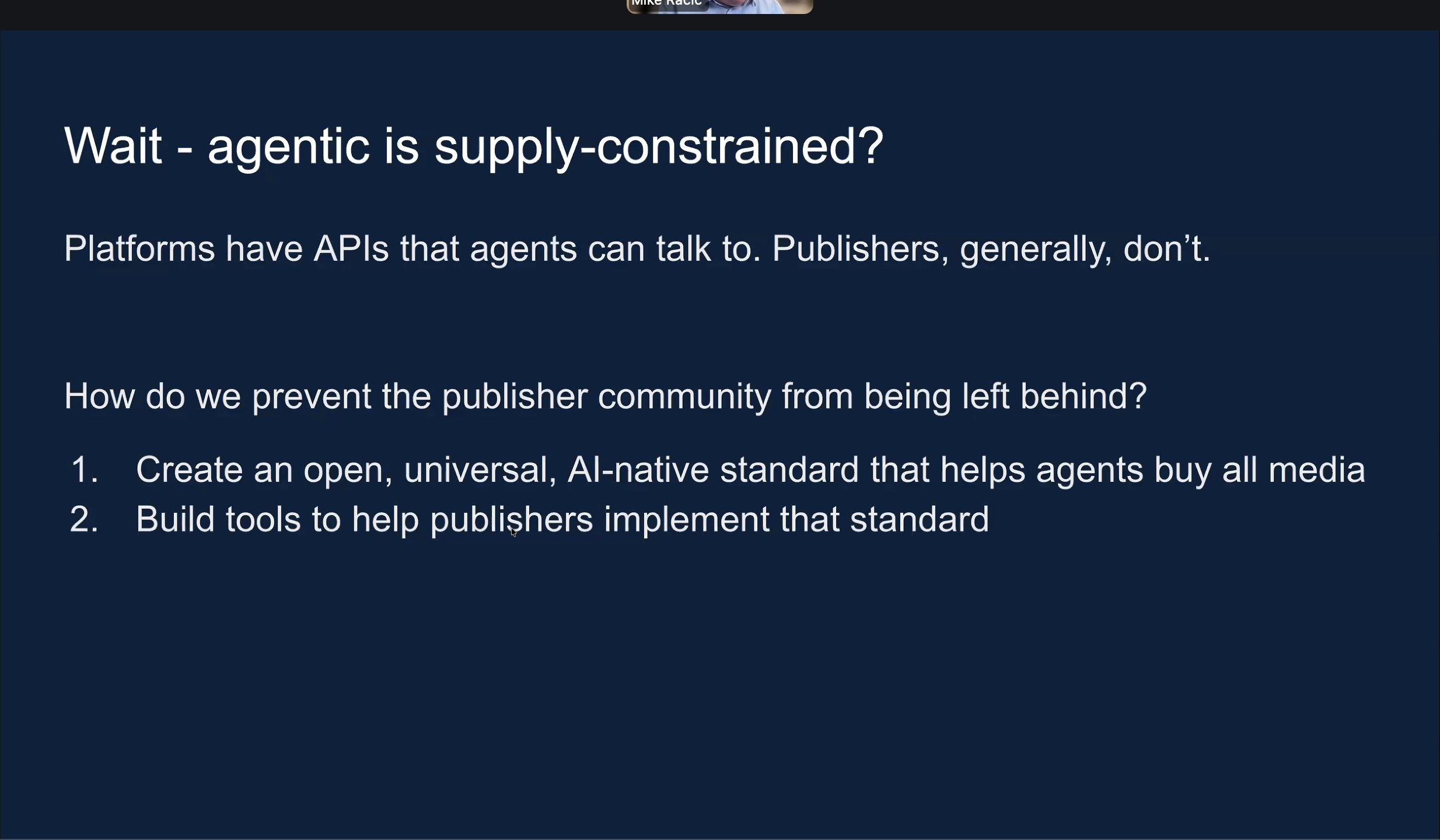

「プラットフォームはエージェントが話せるAPIを持っている。パブリッシャーは持っていない」

これがSupply Constrainedの本質です。Buyer側はLLM/エージェント/APIという抽象を持っていますが、パブリッシャー側はMedia Kit/OMS/CRMなど、人手販売を前提にしたツール群しか持っていません。「Agentic Role」を社内に置くパブリッシャーはまだほぼゼロです。

だからこそ役割分担は明確になります。

- AAO がガバナンスとOpen Standardを握る

- Prebid はBuildに専念し、パブリッシャーがStandardを実装するためのToolsを提供

- 自己統治(Standardを作る側がToolingも独占する状態)を避けるための 意図的な役割分担

これはCEESAWがPrebid公式発表の解説でお伝えした、AdCPコード管理をPrebidが担い、AAOがガバナンス体制を担うという役割分担が、ウェビナー本編で改めて整理された形となります。

8. 周辺論点 — Q&Aから押さえるべき5つ

ウェビナー本編とQ&Aから、押さえておくべき周辺論点を5点ピックアップします。

AdCPはRTBの置き換えではない

AdCPはRTBの代替ではなく、Complementaryな関係にあります。RTBは消えません。これはIAB Tech Labの公式ロードマップとも整合します。Direct Dealの自動化とRTBの効率は並走することになります。

スコープはOpen Webを超える

Linear TV/Radio/Podcast/InfluencerまでAdCPのスコープに含まれます。CTVはライブデモで既に証跡が出ました。Podcast領域は次の発表ポイントになる可能性が高いと見られます。

パブリッシャー Infrastructure Gap

Media Kit/OMS/CRMなど、人手販売を前提にしたツールをアルゴリズミックに作り変える必要があります。「Agentic Role」を社内に置くパブリッシャーはまだほぼゼロというMike氏の指摘は重要です。日本のパブリッシャーにとっては、SSP接続より先に「自社のDirect Saleフロー全体をAgentic化する」という上流工程の課題が立ち上がります。

C2PA/Provenanceが次のCompliance課題

AI生成クリエイティブのラベル/メタデータ標準として、C2PA(Content Authenticity Initiativeの派生標準)が来ます。EU AI ActとCalifornia AI Actの進行と連動して、注視が必要な領域です。

GAMがAdCP Agentを開発中

Google Ad ManagerがAdCP Agentを開発中である、という情報が公開されました。Mike氏は「Ecosystem拡大として歓迎」とコメントしました。GAMがAdCPに乗ることは、日本の大手パブリッシャーの取り回しを大きく変える可能性があります。

9. 日本市場への含意

最後に、日本市場への含意を整理します。

1. 日本のパブリッシャーは「Agentic Role」設置を2026年中に検討すべき

Supply Constrainedはパブリッシャー側の構造問題であり、これは日本のほうがさらに深刻になります。OMSやCRMの刷新がAgentic化の前提条件であり、Mike氏が指摘した通り「Agentic Role」を置くパブリッシャーはまだ世界的にもほぼゼロです。日本で先んじるなら、今がそのタイミングです。

2. Buyer側はScope3 Interchange/WPP OpenのようなOrchestration層に乗る現実性が高い

SEデジタルの実測の通り、生Registryを叩いて在庫を引くのは現状ほぼ不可能です。Brian氏のHigh 6-figure/10+エージェントの事例も、Interchangeに接続済みのSeller群でのみ成立しています。日本の代理店がAgentic Buyingを検証するなら、Scope3 Interchangeへの接続、またはWPP Open経由(WPP系列の代理店に限る)が現実解です。

3. Vector Embeddings経由のターゲティングはID互換問題の回避策として有望

WPPが打ち出した「Buyer/Seller間のVector Embeddingsベースのターゲティング」は、日本市場でCookie廃止後のシグナルレイヤーをどう作るかという議論に直接効きます。ID単位の互換性を諦め、意味空間で接続する設計はPrivacy規制と相性が良いアプローチです。

4. Working Groupへの観察員参加コストはCode of Conduct同意のみ

Prebid Strategic WG(水曜 11:00 ET)はパブリッシャー・SSP・アドサーバー・代理店向けで、日本時間では木曜(夏時間0時、冬時間1時)の開催ですが、議事録と録画は公開されます。2026年末まで非メンバーでも参加可能で、観察員参加のコストはほぼゼロです。情報収集の起点として最も効率的な選択肢といえるでしょう。参加を希望される方は、Prebidが提供する申込フォーム(signnow.com/s/JUueQezf)からCode of Conductへの署名を含む登録を行うことで参加可能です。詳細のお問い合わせはmembership@prebid.orgまで。